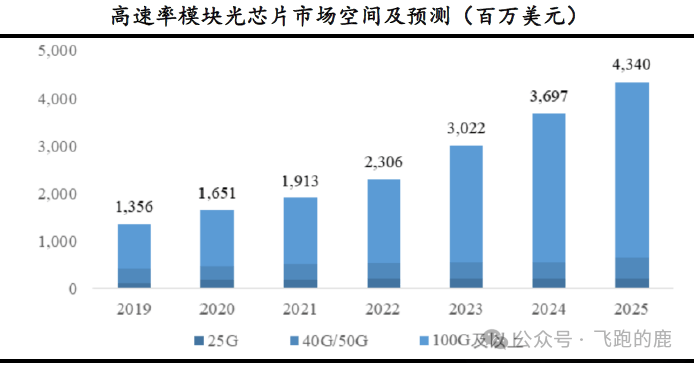

全球光芯片市场稳步增长,成了光通信行业的 “增长引擎”。其中 25G 以上的高速光芯片,比中低速款跑得快多了 —— 全球数据流量暴涨,各行各业都要更大带宽,直接带火了高速光模块和配套芯片。

2019 到 2025 年,数据中心、电信领域用的 25G 以上高速光芯片,占比会越来越大。

光芯片行业门槛极高,头部公司几乎说了算。它的产业链主要包括芯片设计、基板制造、磊晶成长和晶粒制造,其中最难的是磊晶成长 —— 这一步做出的外延片质量,直接决定光芯片性能,不仅要核心技术,还得靠高端设备,壁垒高到形成垄断,目前主要靠 MODCVD、MBE 等方式生产。

光芯片行业规模不算大,龙头厂商占主导,Finisar、Lumentum、Avago 这些 IDM 厂商,牢牢把控着高端光芯片的生产能力。

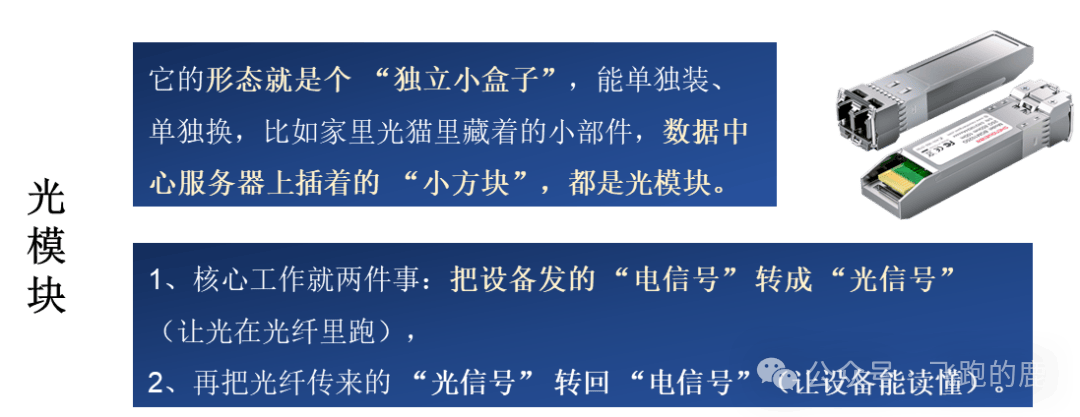

光模块就像电信号和光信号的 “专属翻译官”—— 电脑、手机里的信息都是电信号,没法在光纤里远距离高速跑,它先把电信号转换成光信号,让信息顺着光纤 “飞” 到目的地;到了之后,再把光信号转回电信号,设备才能读懂这些信息。

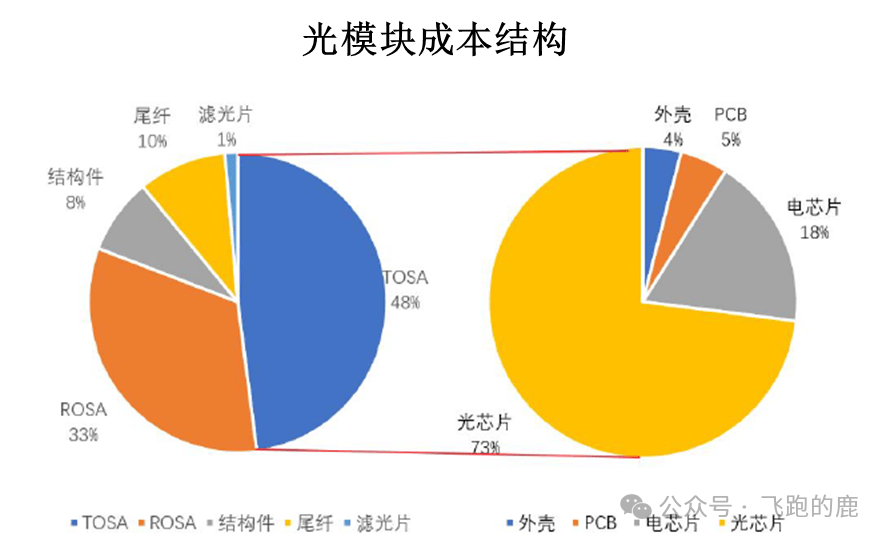

光模块主要由光发 / 光收部件(TOSA、ROSA)、带电芯片的电路板、封装外壳和接口组成。

成本上,光学器件(含光芯片)占比超 70%,是实现光电转换的核心;外壳、PCB、控制芯片等辅料占近 30%,负责物理封装和信号适配,两者共同构成光模块的硬件基础。

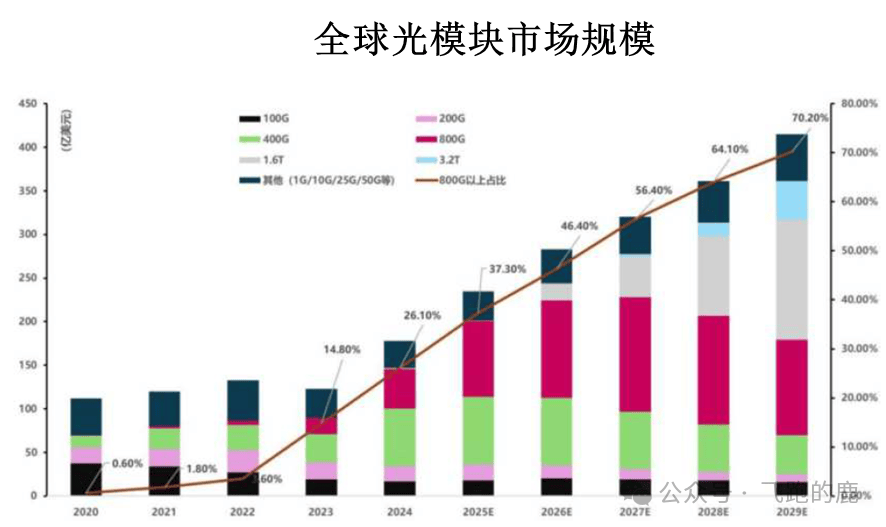

光模块市场近年稳步增长,核心靠 AI、云计算、5G 这些需要高速传数据的应用拉动 ——AI 服务器要支撑大模型运转,光模块是它的关键部件。

2020 到 2024 年全球光模块营收从 112 亿美元涨到 178 亿美元,年增长率 12.2%,预计 2029 年能到 415 亿美元,年增 18.5%。其中高速光模块800G 作为主流高端款,2020-2024 年年增达 188.1%;下一代 1.6T 光模块受更高带宽、更低功耗需求推动,2024-2029 年预计年增 180%,会迎来爆发式增长。

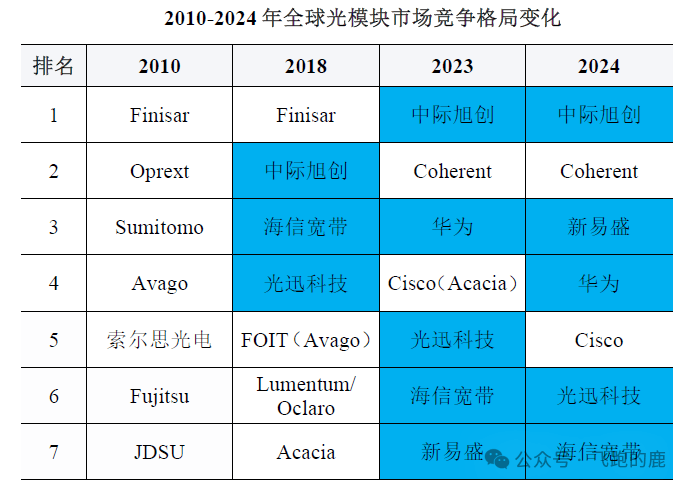

2010 年之后,全球光模块市场的座次一直在变 —— 中国厂商一步步往上冲,大部分日本、美国厂商已经退出了这个市场。

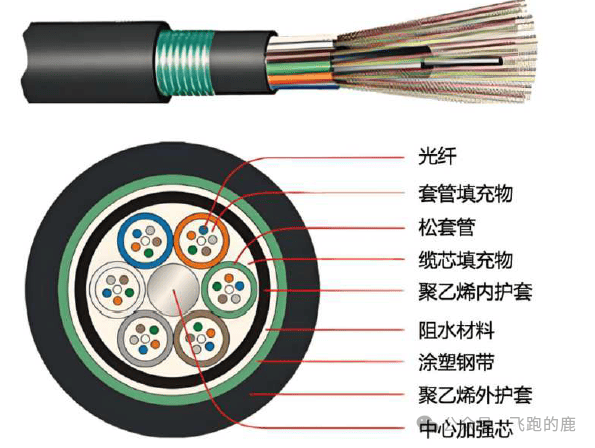

光纤是玻璃或塑料制成的细长纤维,核心由传光信号的高纯度石英纤芯和实现全反射的低折射率包层组成,外层有树脂涂层增强硬度;

光缆则是将多根光纤捆在一起,搭配加强钢丝、护套等防护结构制成的成品线缆,能保护光纤适配不同场景,而占光缆成本 70% 的核心原料光纤预制棒,大多由厂商自主生产。

中国是全球光纤光缆的 “头号生产和使用大国”,国内通信基建不断推进,带动光缆线路长度稳步增长。截至 2025 年上半年,全国光缆总长度已达 7454 万公里(相当于绕地球近 1860 圈),同比涨 9.9%,其中接入网光缆占比近 60%,本地网中继光缆占 38.5%,长途光缆仅占 1.6%。

国内光缆企业为应对本土市场需求收缩,在复杂地缘环境下加强海外布局,2019-2022 年光缆出口量从 25.55 万吨增至 48.88 万吨(增长 60%)、出口额增 41%,2022 年达出口高点。

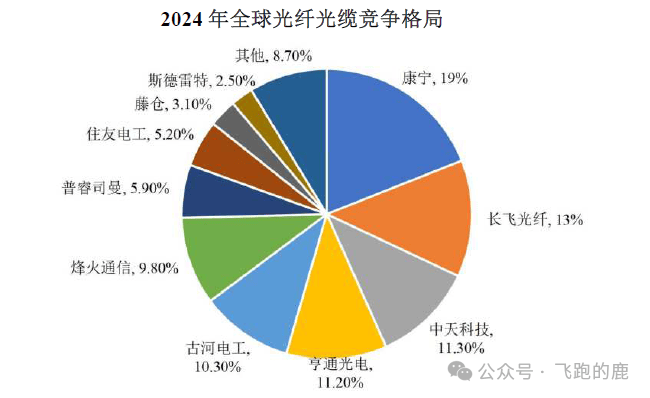

2024 年全球光纤光缆市场份额较集中,前 10 强企业分属美、中、日等 5 国,合计占 92% 的市场份额,美国康宁以 19% 居首,中国的长飞光纤、中天科技等四家企业进入前十,其中长飞、中天、亨通位列第二至第四,烽火通信排第六。

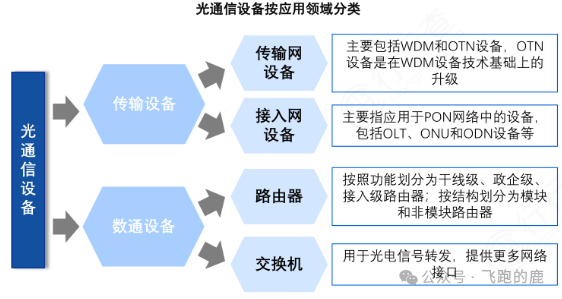

光通信设备是靠光波传信息的设备,核心由信号发送、传输、接收三部分组成。按用途分传输、数通两类设备:传输设备包含传送网、接入网设备,数通设备主要是路由器、交换机;常用传输设备有光端机、光纤收发器等,接入网设备常见的是 OLT、ONU 这类。

数字经济和 AI 带动全球数据流量暴涨,对网络带宽的需求越来越大,光传输设备市场会稳步增长。根据 Omdia 数据,2024 年全球市场规模 167 亿美元,预计 2024-2029 年每年增长 4.2%,2029 年将达到 205 亿美元。

光通信的未来前景广阔,市场万亿,可以渗透到发展的方方面面,AI、数据、工业、医疗等等,粗略预测估计如下: